隨著新能源汽車市場的迅猛發(fā)展,動力電池作為其核心部件,已成為產(chǎn)業(yè)鏈上的關(guān)鍵環(huán)節(jié)。全球動力電池龍頭企業(yè)寧德時代憑借其領(lǐng)先的技術(shù)、巨大的產(chǎn)能規(guī)模和穩(wěn)定的供應(yīng)鏈,占據(jù)了市場主導(dǎo)地位。這種主導(dǎo)地位,在為眾多新能源汽車制造商提供可靠“心臟”的也對部分企業(yè),尤其是“二線新勢力”車企的電子技術(shù)(特別是三電技術(shù))開發(fā)路徑產(chǎn)生了深遠(yuǎn)影響,形成了一種復(fù)雜的“綁定”關(guān)系。

一方面,寧德時代的深度“綁定”為二線新勢力帶來了顯著的短期利好。對于資金、研發(fā)資源相對有限的二線品牌而言,直接采用寧德時代成熟、高性能的電池包和電池管理系統(tǒng)(BMS),可以大幅降低自主研發(fā)的風(fēng)險與時間成本,快速實現(xiàn)產(chǎn)品上市,并借助“寧王”的品牌和技術(shù)光環(huán)提升自身產(chǎn)品的市場信任度。這種合作模式使得車企能夠更專注于整車設(shè)計、智能座艙、自動駕駛等差異化領(lǐng)域的開發(fā),在競爭激烈的市場中快速站穩(wěn)腳跟。從供應(yīng)鏈安全角度看,與頭部供應(yīng)商的穩(wěn)定合作也保障了關(guān)鍵部件的供應(yīng)連續(xù)性。

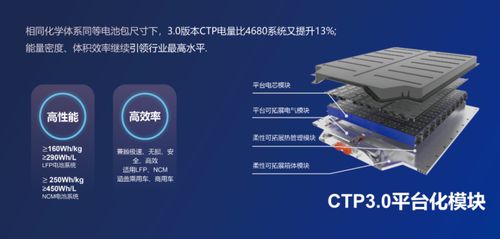

這種深度依賴也潛藏著長期的挑戰(zhàn)與風(fēng)險,某種程度上形成了“技術(shù)綁架”。核心技術(shù)的“黑箱化”可能削弱車企的自主創(chuàng)新能力。電池與整車的深度集成設(shè)計(如CTP/CTC技術(shù))涉及熱管理、結(jié)構(gòu)安全、能量管理等復(fù)雜電子電控技術(shù)。若過度依賴外部方案,車企在核心三電領(lǐng)域的技術(shù)積累和迭代能力將受限,難以形成獨(dú)有的技術(shù)護(hù)城河。議價權(quán)與成本控制面臨壓力。寧德時代在產(chǎn)業(yè)鏈中的強(qiáng)勢地位,可能使二線車企在采購成本、技術(shù)方案選擇上缺乏足夠的話語權(quán),影響其整體成本結(jié)構(gòu)和利潤空間。技術(shù)路線的同質(zhì)化風(fēng)險加劇。當(dāng)多數(shù)車企都采用相似或相同的核心電池技術(shù)時,產(chǎn)品在續(xù)航、安全、充電等關(guān)鍵性能指標(biāo)上的差異化將變得困難,容易陷入?yún)?shù)內(nèi)卷,而非體驗創(chuàng)新。

面對這種局面,部分有遠(yuǎn)見的二線新勢力已開始尋求“突圍”策略。一是加強(qiáng)自研或聯(lián)合研發(fā),嘗試在電池管理系統(tǒng)、電驅(qū)動系統(tǒng)、整車電子電氣架構(gòu)等層面構(gòu)建自身能力,或與二線電池廠商合作開發(fā)定制化方案,以尋求技術(shù)差異化并分散供應(yīng)鏈風(fēng)險。二是探索新的技術(shù)合作模式,如共同投資研發(fā)、成立合資公司等,試圖在獲取先進(jìn)技術(shù)的保留更多的知識產(chǎn)權(quán)和主導(dǎo)權(quán)。三是將創(chuàng)新重點(diǎn)向用戶可感知的層面傾斜,如超快充生態(tài)的構(gòu)建、電池與整車的智能融合體驗(如智能能量管理)、電池租賃服務(wù)(BaaS)等,試圖在應(yīng)用層和商業(yè)模式上建立優(yōu)勢。

總而言之,寧德時代與二線新勢力在電子技術(shù)開發(fā)上的關(guān)系,是當(dāng)前新能源汽車產(chǎn)業(yè)鏈專業(yè)化分工與整車企業(yè)追求核心技術(shù)自主可控之間矛盾的縮影。深度合作帶來效率與安全,但也可能伴隨依賴與風(fēng)險。對于二線新勢力而言,如何在利用頭部供應(yīng)鏈優(yōu)勢與培育自身核心技術(shù)能力之間找到平衡,將是決定其能否從激烈競爭中脫穎而出、實現(xiàn)可持續(xù)發(fā)展的關(guān)鍵課題。未來的競爭,不僅是產(chǎn)品的競爭,更是核心電子電氣技術(shù)定義權(quán)與產(chǎn)業(yè)鏈生態(tài)位的話語權(quán)之爭。